Una premessa importante: AOI e assegno sociale non sono la stessa cosa

Capita spesso di confondere due prestazioni profondamente diverse:

- L’Assegno Ordinario di Invalidità (AOI) è una prestazione previdenziale, basata sui contributi versati e su una ridotta capacità lavorativa (Legge 222/1984). Può trasformarsi in pensione di vecchiaia.

- L’assegno sociale è invece una prestazione assistenziale, legata all’età (67 anni) e a un reddito basso (Legge 335/1995), e non si trasforma in pensione.

Il messaggio INPS 2124/2026 riguarda l’AOI.

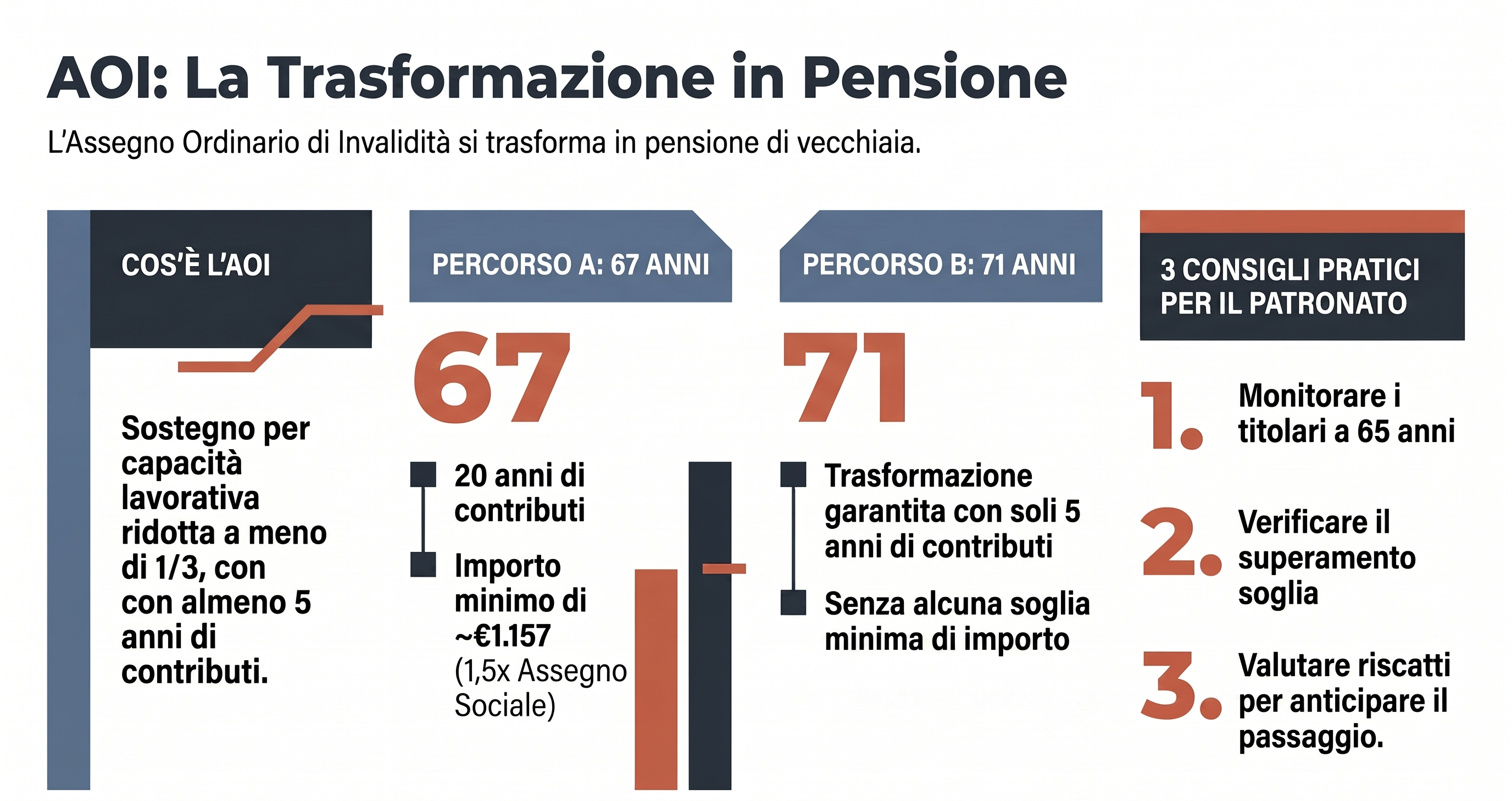

Che cos’è l’Assegno Ordinario di Invalidità

L’AOI spetta al lavoratore iscritto a una forma obbligatoria di previdenza che, a causa di un’infermità fisica o mentale, ha una riduzione permanente della capacità lavorativa a meno di un terzo (lavoratori dipendenti) o a meno di due terzi (lavoratori autonomi).

Per ottenerlo occorrono almeno cinque anni di contribuzione, di cui almeno tre nel quinquennio precedente la domanda. Si tratta di una prestazione temporanea, soggetta a revisione sanitaria ogni tre anni: dopo tre rinnovi consecutivi diventa definitiva. L’AOI è inoltre compatibile con lo svolgimento di attività lavorativa, sia pure con possibili riduzioni in base al reddito.

La trasformazione in pensione di vecchiaia

L’articolo 6 della Legge 222/1984 prevede che l’AOI si trasformi automaticamente in pensione di vecchiaia quando il titolare raggiunge i requisiti pensionistici. Non si tratta di una nuova liquidazione, ma della conversione di una prestazione già in essere. I requisiti per il 2026 sono:

- Età: 67 anni;

- Contribuzione: almeno 20 anni;

- Solo per l’AOI liquidata nel contributivo: la pensione risultante deve essere almeno pari a 1,5 volte l’assegno sociale (circa 1.157 euro al mese per il 2026). In alternativa, si può attendere il compimento dei 71 anni con soli 5 anni di contribuzione effettiva.

La specificità del sistema contributivo

Il messaggio 2124 affronta proprio il caso dell’AOI liquidata nel sistema contributivo, che riguarda chi ha il primo contributo dal 1° gennaio 1996 in poi (contributivo puro) oppure chi ha esercitato l’opzione per tale sistema.

Nel sistema contributivo la pensione di vecchiaia è soggetta a un requisito di importo minimo (1,5 volte l’assegno sociale). Di conseguenza, un titolare di AOI contributiva che compie 67 anni potrebbe non ottenere la trasformazione se la pensione calcolata non raggiunge questa soglia. In questo caso:

- l’AOI continua a essere erogata fino al compimento dei 71 anni;

- a 71 anni la trasformazione avviene con il solo requisito di 5 anni di contribuzione effettiva, senza soglia minima di importo;

- l’importo della pensione sarà quello derivante dal montante contributivo accumulato.

Come si calcola la pensione derivante dall’AOI contributiva

Il calcolo segue le regole ordinarie del sistema contributivo. In sintesi, tutti i contributi versati formano un “montante”, rivalutato di anno in anno; la pensione annua si ottiene moltiplicando il montante per un coefficiente di trasformazione che aumenta con l’età. A 67 anni, per il 2026, il coefficiente è pari a circa il 5,723% del montante.

È bene sapere che i periodi coperti dall’AOI non sempre generano contribuzione figurativa aggiuntiva nel sistema contributivo: è quindi opportuno verificare la propria posizione assicurativa caso per caso.

I casi più frequenti

- Titolare di AOI che compie 67 anni nel 2026: occorre verificare se la pensione raggiunge la soglia minima; in caso contrario, la trasformazione slitta ai 71 anni.

- Pensione troppo bassa a 67 anni: conviene controllare se esistono contributi non conteggiati (ad esempio da ricongiunzione o riscatto) che potrebbero aumentare il montante.

- AOI con attività lavorativa in corso: il passaggio a pensione di vecchiaia elimina i limiti di cumulo con i redditi da lavoro previsti per l’AOI, a vantaggio di chi continua a lavorare.

- AOI mista (retributiva e contributiva): la pensione si calcola pro-quota e la soglia minima di importo si applica solo alla parte contributiva.

Il ruolo di Confasi Sicilia

Vuoi ampliare i tuoi servizi e crescere professionalmente?

Unisciti alla famiglia Confasi: contattaci e scopri come possiamo costruire insieme un futuro solido e condiviso.

Come Confasi Sicilia, attraverso le nostre sedi di patronato, seguiamo i titolari di AOI nel delicato passaggio verso la pensione di vecchiaia. I nostri operatori richiedono l’estratto contributivo aggiornato per stimare l’importo della futura pensione, presentano la domanda di trasformazione al compimento dei requisiti e valutano l’eventuale convenienza di riscatti o ricongiunzioni per aumentare il montante ed evitare sorprese.

Se sei titolare di un Assegno Ordinario di Invalidità e ti avvicini all’età pensionabile, rivolgerti alla sede Confasi più vicina ti permette di pianificare per tempo e di non perdere alcun diritto.

Conclusione

La trasformazione dell’AOI in pensione di vecchiaia, soprattutto nel sistema contributivo, richiede attenzione ai requisiti di età, contribuzione e importo minimo. Conoscere per tempo la propria situazione consente di scegliere la strada migliore. Per una verifica gratuita e personalizzata, le sedi di Confasi Sicilia sono a disposizione.

Normativa di riferimento

- Legge 12 giugno 1984, n. 222 (invalidità e inabilità: AOI e relativa trasformazione);

- Legge 8 agosto 1995, n. 335 (sistema contributivo e requisito di importo minimo);

- D.Lgs. 30 aprile 1997, n. 181 (coefficienti di trasformazione);

- Messaggio INPS n. 2124 del 26 giugno 2026 (istruzioni operative sulla trasformazione dell’AOI contributiva).